お金のこと(リフォーム編)

住宅贈与について

最近のおうち事情

家を住み継ぐカタチ―住宅の贈与とは―

祖母から孫へ 住み継ぐ家

家族3世代での〝住宅リレー〞とでも呼べる住み方の話です。

夫と死別してから、しばらく独居していた80代の祖母が、離れて暮らしていた娘夫婦の住まいで同居することになりました。

さて、祖母の元の住まいをどうするか。 売却? それとも賃貸?

どちらでもなく、娘夫婦の子、つまり孫(成人)が住むことにしたのです。

祖母にとっては、長年暮らした愛着のある土地と家屋だったので、他人ではなく、身内に住んでもらえて、よかったといいます。 孫は祖母の住まいをリフォームして入居しました。

親世代をひとつスキップするかたちで、一軒の家を住み継いだわけです。少子高齢化がますます進展する日本。

このような住み継ぎ方が、これから増えてくるかもしれません。

ここで気になるのが税金などのお金のこと。そこでちょっと調べてみました。

* * *

生前贈与の特例を知ろう

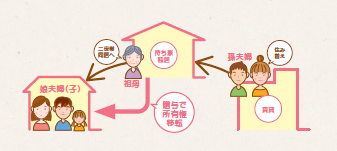

この家族3世代の住み継ぎをまとめると(下記の図)のようになります。

祖母の家は娘に名義変更(娘に所有権を移す贈与に)をし、この娘名義の家に孫、すなわち、この娘の子が住むことにしたのです。

贈与は、特に死後に行なわれる相続と対比して生前贈与と言われることもありますが、最近よく耳にするようになってきました。

生きているうちに財産を譲るのが贈与です。

特例によって、次の4つの贈与税非課税枠が設けられています。

①相続時精算課税 非課税枠 2,500万円(現金でも、不動産でもOK)

②住宅取得資金贈与 非課税枠

省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合は500万円

③夫婦間贈与 非課税枠 2,000万円

④基礎控除による非課税枠 110万円(毎年)

贈与税と相続税

ここでは特に親から子への住宅の贈与に関係する「相続時精算課税制度」を知っておきましょう。「相続時精算課税制度」は、贈与税を将来の相続税と合算して支払うもの、と考えたら分かりやすくなります。

非課税枠が2,500万円なので、親から生前に譲り受けるのが2,500万円までの不動産なら贈与税はかかりません。ここでの不動産価格は、購入価格でも実勢価格でもなく、課税のために定められた評価額です。

相続時精算課税制度が適用されるには、父母や祖父母は60才以上、子は18才以上であることが条件。非課税枠の2,500万円を超える部分には一律20%の贈与税がかかります。

たとえば、親から贈与された不動産の評価額が3,800万円だとしたら、ここから2,500万円を控して1,300万円が課税対象となり、その20%の260万円を子は贈与税として支払います。

さて、親が亡くなると、相続税が発生します。

500万円の預貯金を相続したとしましょう。贈与された不動産と合わせて合計4,300万円が相続税の課税対象となります。相続税の基礎控除額は、3,000万円+(600万円×相続人の数)となり、相続人1人なら非課税枠が3,600万円になります。

贈与にかかる費用は大きいけどメリットは?

生前贈与するということは、親から子へ不動産の所有者が変わるということ。

子には移転登記の必要があり、この登記にかかる税金が登録免許税(贈与の場合、固定資産税評価額の2%)。

さらに、新たに不動産を所有するので、不動産取得税(同3〜4%)がかかります。

したがって、非課税枠内の2,500万円の不動産を贈与する場合でも、おおよそ125万円の経費が必要となります。一方、相続の場合、登録免許税の税率は0.4%、不動産取得税はかかりませんから、10万円の登録免許税で子の財産になります。

これだけ登記費用や不動産取得税がかかるのに、じつは、相続時精算課税制度そのものには、さほど節税効果は無いといいます。

それでも、相続を待たずに生前贈与するメリットは、いくつかあります。

ひとつは、自分の不動産をあげたい人にあげられること。

もうひとつは、不動産の管理や処分をまかせられることです。

高齢になると、どうしても身体の不安がつきまといます。いずれ認知症などで判断力が衰えたらどうしよう、と心配する人もいて不思議ではありません。

思い切って若い世代にまかせてしまえば、安心でしょう。贈与のメリットやデメリットは、財産の規模や性質によって異なります。詳しくは税理士などに相談するのが確実です。